凡夫----ASTINO南亚(7162)

大家好,这是小弟我第一次分析股票,有任何不周全的地方还望大家海量。任何有建设性的批评都无任欢迎。感谢,衷心希望大家都能在股票方面表现的更优异。

首先呢,先稍微介绍一下本人的怪癖,本人对一些被人冷落的股票情有独钟,所以希望借此机会让大家更了解在大马上市的小公司。

最后也请大家把这篇文章当作教育性质的分享,切勿将他作为你的买卖标准(我相信大家的买卖标准肯定比我高明多了,科科)。希望大家可以从小弟粗劣的分享中,学习到东西。

请容许本人为大家简单的介绍这家公司ASTINO的业务。(注:Astino的Financial Year(FY) 跟多数上市公司有出入,大多数上市公司是以31 Dec作为Closing。但是Astino是在31 July做的closing。所以Astino的2017FY已经结束了。

生意概括:

Metal roofing sheet and other building related products

PVC Products

Astino Agro-House Multi System

Astino的主要业务是做Metal roofing也就是所谓的awning。通常住家都喜欢装一个awning因为可以遮阳和挡雨,顺便可以种种花草。Agro House也是一个很独特的生意,生意模式就是帮poultry公司Design & Construct鸡或猪寮,目前公司有帮大马及菲律宾公司做design and construction。 所以我们可以猜测到的是,他的营业额跟Domestic Economic有着比较positive的correlation。尤其是跟construction & property有着更重要的关联。

公司在菲律宾盖typhoon-proof 的养殖场: http://www.therakyatpost.com/business/2015/07/14/malaysian-firm-to-build-typhoon-proof-chicken-farms/

公司管理层简介:

Ng Back Teng乃是Astino的领航人物。高中毕业就去到投入职场。拥有25年在澳洲mining公司做supervisor & 在一家Engineering公司担任Production Executive的经验。由此可以,虽然主席并没有渊博的书面知识,但却有过人的社会经验。(截止2017年AR的总持股率7.63%)

接下来这两位公司高层两位都拥有超过20年的相关工作经验。两位相加的总持股率是6.93%

(Seavision是第一大股东,手握30.57%的持股)

总结,公司高层=家里人,所以这门生意可以说是传统的华人家族事业。由于高层都不是学历丰富的人士,但却拥有长久的社会经验,所以我相信他们会把重心更放在生意上。

优点是:不像有些高学历的奸商管理层总想从股东身上捞到好处,财技玩的龙飞凤舞,还跟外人里应外合一起坑股东。

缺点是:公司股价会比较沉闷???哈

开场

相信最近炒的很红的长钢四侠都给大家赚了不少。其实为什么长钢四侠的盈利会被带起来呢?相信这是跟中国钢铁减产有关系。自中国经济放缓以来(对钢铁需求减少,供给却没太大变化)已然造成了钢铁产能过剩,钢铁业者纷纷丢价格来倾销自己的产品。但这个问题在2016年扭转了局势,中国政府开始注重环保课题,开始勒令不符合规格的钢铁厂关闭,把supply给减少了。钢铁价也就恢复到了近年的高点。除此之外,大马也将2017年尾宣布一下大型基建如MRT 2,更多的PR1MA,再来是已颁发的各种大型建筑合约。本地对钢铁的需求在未来有望进一步加强。这些资料leoting前辈已经分享无数次了,我这个门外汉就不多说了。

leoting前辈的部落格: http://leoting81.blogspot.my/2017/04/6.html

说到底Astino到底在整个生意链是属于哪一个position呢?其实Astino可以说是最下游的扁钢业者了,他的主要业务涉及制造与分销Metal roof sheets, PVC Panel & Door and other building related products.直到2010年加了一个新的业务就是designing and manufacturing of poultry house.(说一个题外话,我朋友爸爸在北马的养猪场也是全权交给Astino负责策划跟修建,据说依据政府的要求,他们的养猪场现在需要安装冷气的,虽然涉及的金额不大,不过可以证明Astino的poultry house在马来西亚是有市场的。from路边社,饭后闲聊)

其实笔者注意到Astino的盈利走势其实跟多数钢铁公司呈现正相关。意味着只要钢铁价起,对Astino的盈利会有强烈的影响。在这里我尝试给些例子:

ASTINO:

(注:Astino的Financial Year是Ended July 31,所以2016的QR是包括了Oct 2015- July 2016)

Astino的盈利在2015年见底,然后2016年回升了将近53%至30.354 million.

从2016年的AR里看出,管理层mentioned过PBT会进步的主要原因是"The price of steel which had rebounded in the third quarter had also played an important role."。所以我们大胆推断,在2016头开始的中国限产对钢价的扶持,将会把Astino的盈利也推上去。

接下来2017年的盈利对比2016年也上涨了一个13.47%。管理层在2017年报里提到“The financial year 2017 has been a profitable year for Astino. The price of steel which had rebounded and begun

to steadily move upwards in the second and third quarter of the financial year under review thus contributed to a higher profit for the Group.”

ANNJOO

CHOOBEE

CHOOBEE

(注:这个只是单纯看profit,不包含impairment or reversal of impairment)

简单的看过他们的盈利对比,希望可以给大家一个最rough的idea,还有一些公司如SSTEEL & LIONIND 因为前者的impairment会比较多,后者会被各种业务impairment拖累例如parkson,所以就没有采纳他们的盈利图表。

接下来让我们进入Astino 2016年的财务报表找找看有什么亮点。

2016:

红色圈圈- Astino定期都有为自己的inventories进行diminution,大意就是inventory跌价了,进行的减值活动。这项活动会影响bottom line (net profit),但是对公司的cash flow却没有影响,因为这只是accounting policy。2015年net profit是19.8 million(扣除了减值12.44 million);2016年net profit是30.35 million(扣除了减值9.54 million)。*为了加深读者的印象,笔者在这里顺带附上net profit,为的是让读者看到单单diminution就对公司bottom line造成的影响。

黄色圈圈- 公司对receivable的reversal impairment活动,公司也会定期write off receivable,过后有望收回了再做reversal。

青色圈圈- 从2016年开始,公司的operating cash flow开始变得很美,主要是inventories下降了。这一年也把公司的Free Cash Flow(Operating cash flow- capital expenditure)加强了很多。但是关于管理层怎样去用这一笔钱呢?我们待会儿会看到。

紫色圈圈- 公司的capital expenditure从2015年的16 million上到了2016年的29.69 million。公司在2016 AR提到会花60 million来盖一个新厂,预计2018 Q3开始运作并能把产能提高10%。

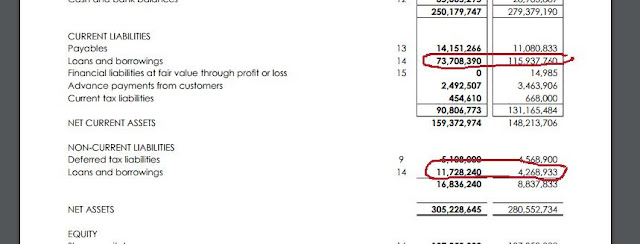

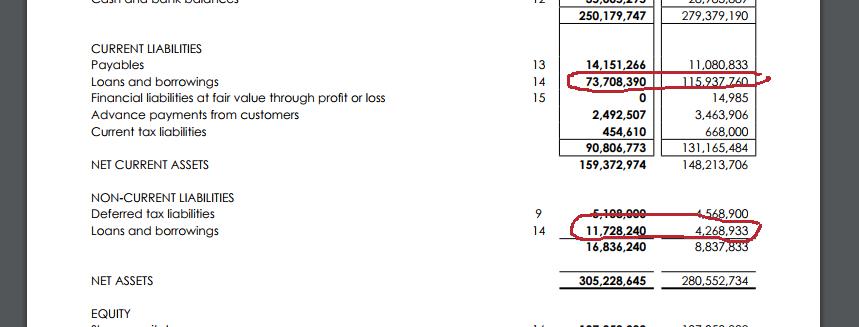

蓝色圈圈- 这里可以观察到,公司把2016年的Free Cash Flow致力用于还债。单单2016年就还了接近34.35 million的loan& borrowing。进而把公司的总负债从大约120 million(2015)降到了大约85 million(2016)。